Geld sparen und anlegen

Volksbank Mittlerer Neckar empfiehlt: Bankberatung für Gen Z und deren Eltern

Die Generation Z sucht bei der Geldanlage den Rat hauptsächlich offline – bei den eigenen Eltern. Das ist aber nicht immer die beste Wahl. Denn junge Erwachsene bleiben damit in der familiären Finanz-DNA verhaftet und kopieren die tradierten Sparmuster.

Über Geld spricht man nicht? Und ob! Wenn es um Finanzen und Geldanlage geht, suchen viele junge Menschen Rat – und zwar meistens offline und bei den eigenen Eltern. Finanzwissen und Anlageverhalten werden an die nächste Generation weitergegeben. Viele junge Menschen bleiben so in der familiären Finanz-DNA verhaftet und orientieren sich an tradierten Sparmustern.

Das zeigt die im November 2025 veröffentlichte Studie „Küchentisch statt TikTok“ von Professor Dr. Oscar Stolper von der Philipps-Universität Marburg im Auftrag von Union Investment. Sie macht deutlich, warum professionelle Beratung in der Bank für Eltern und junge Erwachsene entscheidend ist.

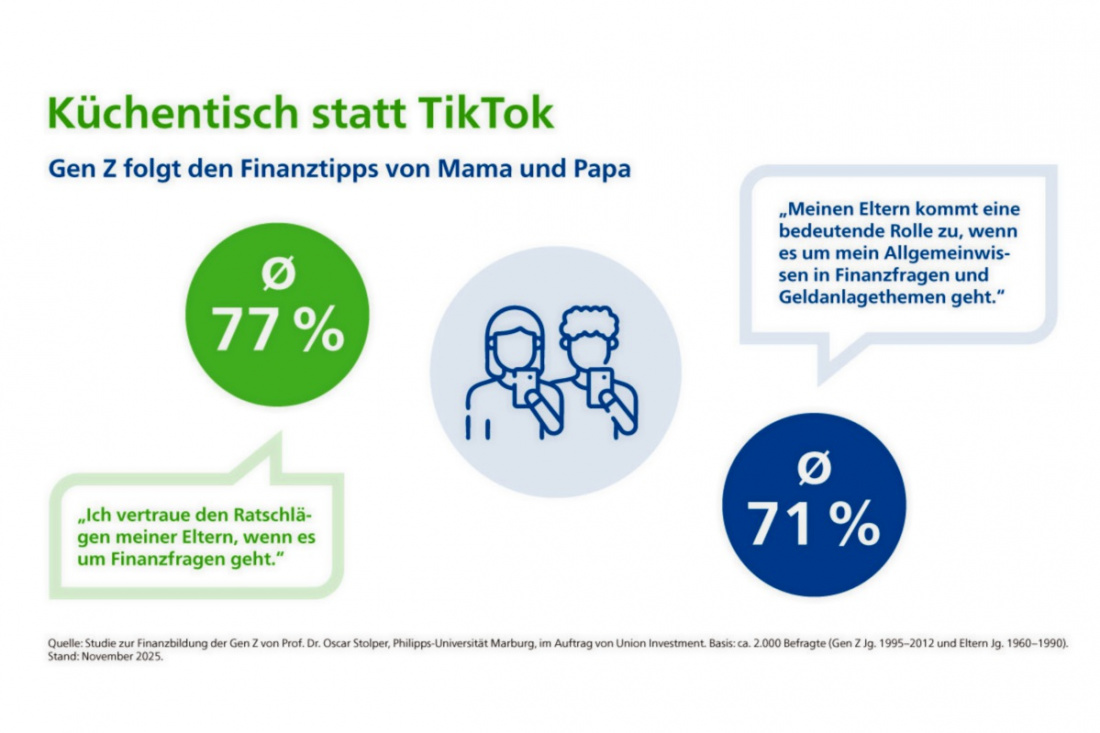

Trotz der Popularität von Finfluencern haben Eltern bei der Gen Z noch immer die größte Reichweite: Fast drei von vier Befragten der Geburtsjahrgänge 1995 bis 2012 (71 Prozent) geben an, dass ihre Eltern eine bedeutende Rolle spielen, wenn es um Finanzwissen und Geldanlagethemen geht. Und ihnen vertrauen sie auch am meisten.

Eltern – für die Studie wurden die Geburtsjahrgänge 1960 bis 1990 befragt – wiederum sind überzeugte Finanz-Coaches ihrer Kinder, unabhängig davon, wie umfangreich ihr eigenes Wissen zu Aktien, Fonds oder ETFs tatsächlich ist und ob sie entsprechende Anlagen besitzen.

So sehen 89 Prozent der Eltern sich selbst als wichtigste Ratgeber, wenn schulische Finanzbildungsangebote fehlen – und das trotz Wissenslücken und fehlender Anlageerfahrung.

Doch nicht nur das Finanzverständnis der Eltern prägt den Wissensstand der nächsten Generation erheblich. Die jungen Erwachsenen übernehmen häufig auch die Anlagestrategie ihrer Eltern.

Gen Z: viel Zeit – aber nicht automatisch die richtige Strategie

Gerade für die Generation Z ist das ein kritischer Punkt. Denn eigentlich hat sie einen entscheidenden Vorteil: einen langen Anlagehorizont. Fangen die jungen Menschen früh an, renditeorientiert zu sparen, können sie Schwankungen an den Kapitalmärkten aussitzen und von langfristigem Wachstum profitieren. Aktien oder Aktienfonds können beispielsweise dafür besonders interessant sein.

Doch ohne entsprechendes Wissen oder geeignete Vorbilder bleiben diese Chancen oft ungenutzt – oder sie werden falsch eingeschätzt. Manche junge Erwachsene setzen wie ihre Eltern ausschließlich auf sichere, aber renditeschwache Sparprodukte.

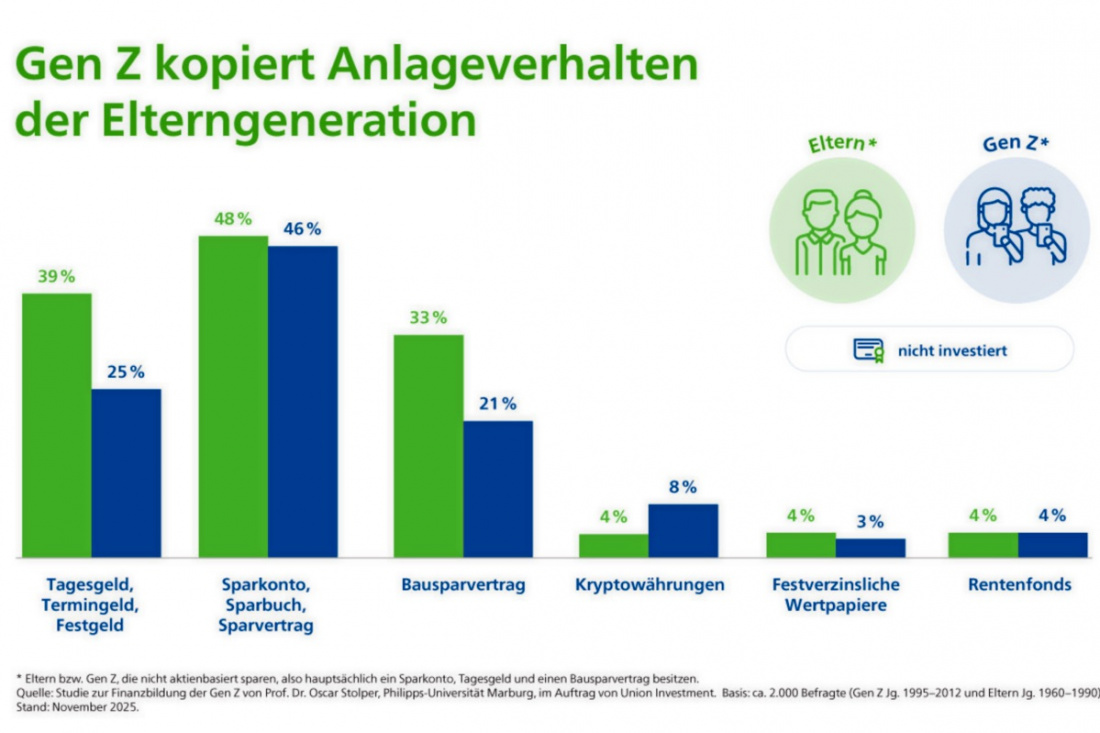

So ist die Vermögensstruktur junger Erwachsener, die nicht aktienbasiert sparen, ähnlich konzentriert wie die nicht investierter Eltern. Sie nutzen hauptsächlich Sparkonto (46 Prozent), Tagesgeld (25 Prozent) und Bausparvertrag (21 Prozent). Andere wagen zwar den Sprung in risikoreiche Anlagen, wie etwa Kryptowährungen, verfügen aber nicht über ausreichendes Wissen. Beides kann langfristig problematisch sein.

Beratung kann die Lücke schließen

Hier kommt die Bankberatung ins Spiel. Sie ergänzt das familiäre Wissen durch fachliche Expertise, informiert über Chancen und Risiken von Anlageprodukten und hilft, eine Anlagestrategie zu entwickeln, die zur jeweiligen Lebensphase und den eigenen Wünschen und Zielen passt.

Für Eltern bedeutet das zum einen Unterstützung dabei, selbst sicherer in Finanzfragen zu werden. Zum anderen bietet die Bankberatung Hilfe, die eigenen Spar- und Anlageentscheidungen zu reflektieren. Dies wiederum kann eine fundierte Basis sein, um Kinder verantwortungsvoll an Geldthemen heranzuführen.

Für die Generation Z wiederum bedeutet es Orientierung jenseits der familiären Finanz-DNA und tradierter Sparmuster. Professionelle Beratung ebnet jungen Erwachsenen damit den Weg zu einem eigenverantwortlichen Umgang mit Geld – eine wichtige Voraussetzung für Vermögensbildung und Altersvorsorge.

{kind=link}

Und nicht zuletzt kann in einem persönlichen Beratungsgespräch auch eine gut strukturierte, langfristige kundenindividuelle Anlagestrategie erarbeitet werden, die Chancen nutzt und Risiken minimiert.

Altersvorsorge braucht mehr als gute Absichten

Ein Fazit der Studie: Finanzbildung muss über Gespräche am Küchentisch hinausgehen. Gerade wenn junge Menschen beginnen, eigenverantwortlich Vermögen aufzubauen, braucht es qualifizierte Beratung und geprüfte Informationen.

Aktienbasierte Anlagen sind ein wirkungsvolles Instrument für den langfristigen Vermögensaufbau – insbesondere für eine Generation, die noch Jahrzehnte Zeit hat. Damit diese Chancen genutzt werden können, müssen Wissen, Strategie und persönliche Ziele mit dem jeweiligen Risikoprofil zusammenpassen.

Professionelle Beratung in der Bank schafft genau diese Verbindung. Sie hilft Eltern und Kindern gleichermaßen, finanzielle Entscheidungen nicht nur gut zu meinen, sondern auch fundiert zu treffen.

Quelle: Union Investment